Analyse du marché du dioxyde de titane en Chine en 2020

1.Analyse des prix

Les prix du blanc titane en 2020 ont connu trois phases : montée, chute et montée :

La première phase d'une montée régulière : En raison de l'augmentation des coûts et d'une augmentation significative des exportations, les prix du dioxyde de titane ont augmenté régulièrement en janvier-février, atteignant une hausse de 500 yuan/tonne ; à la fin mars, en raison de la propagation de l'épidémie mondiale, les exportations des entreprises ont été bloquées, et à la fin mars, certaines entreprises sur le marché ont accordé des concessions.

La deuxième phase de déclin paniqué : En avril, les prix ont fréquemment baissé, et jusqu'en juin, les prix du marché se situaient autour de 3 000 yuan/tonne, la baisse des prix sur le marché étant trop rapide, certains prix étaient à perte, les entreprises ont réduit leur production, avec la reprise progressive de la demande du marché, les prix ont cessé de baisser à la fin juin.

La troisième phase de mouvement ascendant soutenu : Grâce à la reprise des exportations et au rebond de la demande intérieure, ainsi qu'à une forte augmentation des coûts, les prix du dioxyde de titane ont continué d'augmenter depuis juillet.

À mi-décembre, les prix du marché avaient augmenté de 4 000 yuan/tonne, soit 30 %, par rapport au point bas de mi-année, et de 1 000 à 1 500 yuan/tonne, soit 7 %, par rapport à la même période l'année dernière.

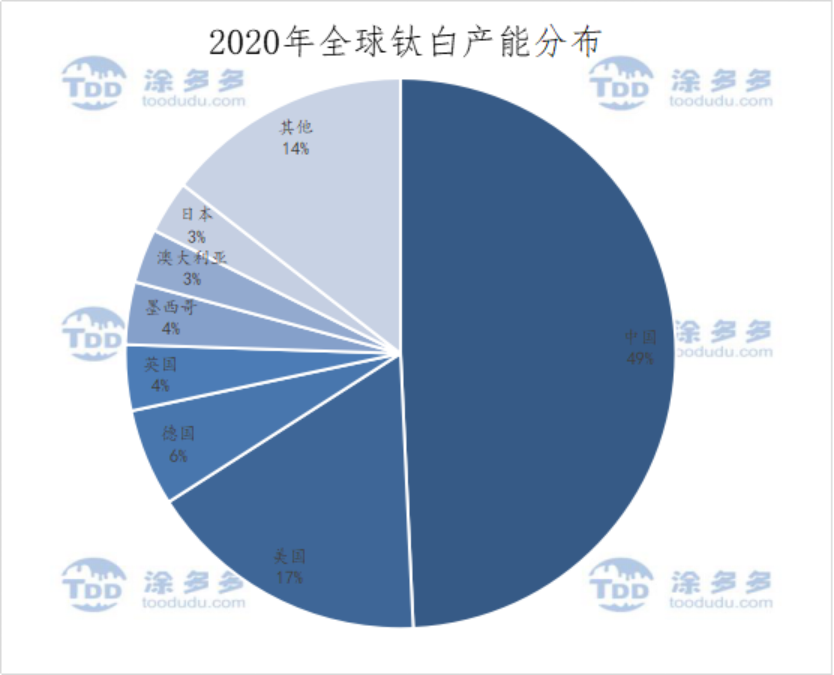

2.Analyse de la capacité de production et de la production

Capacité : Selon les statistiques de TDD, la capacité de production de dioxyde de titane de la Chine en 2020 était de 4,03 millions de tonnes, représentant 49 % de la capacité de production mondiale de dioxyde de titane, la part de marché du dioxyde de titane de la Chine s'élargissant progressivement.

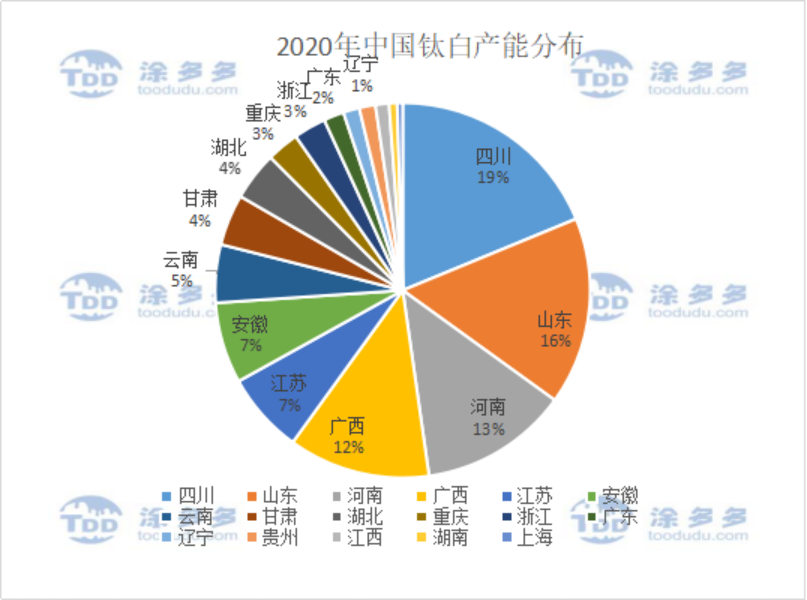

La capacité de production de dioxyde de titane de la Chine se classe parmi les trois premières régions : Sichuan, Shandong, Henan, représentant respectivement 19 %, 16 % et 13 % de la capacité de production totale nationale.

Production : Selon les statistiques de TDD, la production de dioxyde de titane de la Chine de janvier à novembre était de 3 166 200 tonnes, restant essentiellement la même que celle de la même période l'année dernière, la production annuelle étant estimée à 3 480 000 tonnes.

Affecté par l'épidémie, la production de dioxyde de titane en février-mars a été impactée, en plus d'une baisse significative de la production en février, le reste du mois a vu une augmentation de la production dans des degrés divers.

Au 2ème trimestre, en raison des bas prix, le marché a commencé à connaître certaines pénuries, mais en raison du lancement de nouvelles capacités de production cette année, la production globale a tout de même augmenté.

Cette année, la nouvelle production provient principalement de la mise en service de nouvelles capacités de production, Long Python Bailey Union, China National Nuclear Titanium White, Shandong Dongjia, Guizhou Shengwei, etc.

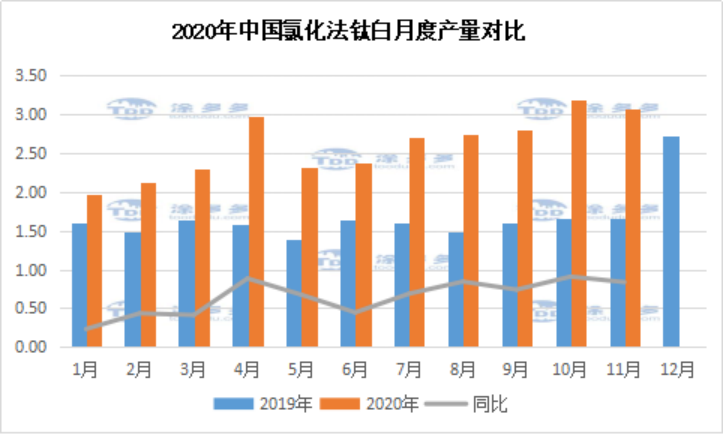

Méthode chlorurée : les entreprises de production de dioxyde de titane par méthode chlorurée sont au nombre de 4 (Long Python Bailey, CITIC Titanium, Pangang Vanadium and Titanium, Yibin Tianyuan), avec une capacité totale de 485 000 tonnes, représentant 12 % de la capacité de production nationale totale, dont Long Python Bailey Union représente 74 % de l'ensemble de la capacité de production de la méthode chlorurée.

Avec la mise en service des capacités du projet de dioxyde de titane chloré et la reprise de la production du nouveau Long Python Bai Li Lian, cette année, la production de dioxyde de titane chloré a augmenté de manière significative, la production de dioxyde de titane chloré de janvier à novembre s'élevant à 285 700 tonnes, soit une augmentation de 112 100 tonnes par rapport à la même période l'année dernière, soit une augmentation de 64,54 %, représentant 9 % de la production nationale totale.

En construction : Selon des statistiques incomplètes, il y a plus de 20 entreprises sur le marché des entreprises de dioxyde de titane en construction, avec une capacité totale de plus de 2 millions de tonnes, et 420 000 tonnes de nouvelle capacité de production prévue pour 2021 (y compris les méthodes acide sulfurique, chlorurée, acide chlorhydrique).

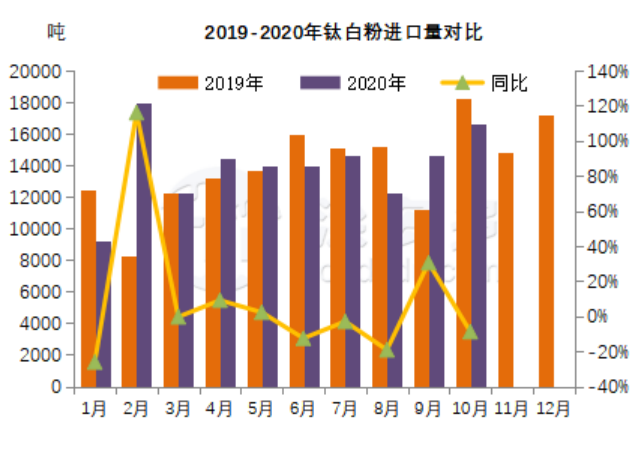

3.Analyse des importations et des exportations

Importation de données : De janvier à octobre de cette année, les importations de dioxyde de titane s'élevaient à 139 700 tonnes, soit une augmentation de 3,08 % par rapport à l'année dernière, le volume annuel d'importation devrait atteindre 170 000 tonnes ; le volume moyen d'importation mensuel est de 14 000 tonnes, moins de 10 000 importations en janvier de cette année, les importations les plus élevées en février ont atteint 17 900 tonnes.

4.Analyse de la consommation apparente

Selon les données de TDD, la consommation apparente de dioxyde de titane en Chine de janvier à octobre était de 1 978 600 tonnes, soit une augmentation de 3,8 % par rapport à la même période l'année dernière.

5.Analyse du marché des revêtements en aval

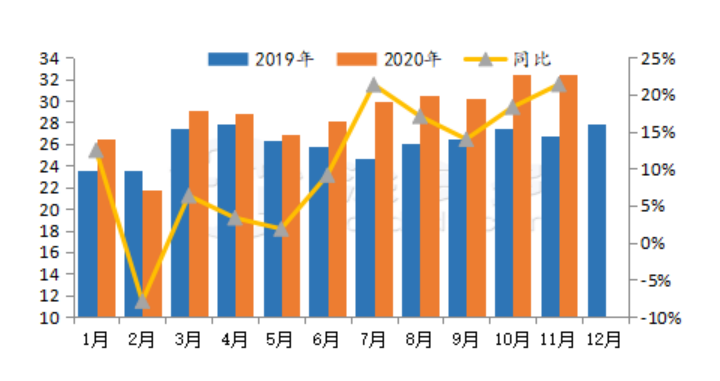

L'impact de l'épidémie se reflète dans la large variation des différentes industries en aval du dioxyde de titane. Pendant l'épidémie, la demande pour les revêtements de construction résidentielle et d'architecture était forte, tandis que la performance des peintures automobiles et d'autres industries restait lente.

Cette année, au cours des trois premiers trimestres, l'activité de revêtement d'ingénierie de Lipan, Carpenter, Baldex, Mead Johnson, Goodco, Orient Rainbow et d'autres entreprises a également connu une croissance, et la croissance significative de la production de revêtements d'architecture a ralenti le déclin de la production de l'ensemble de l'industrie des revêtements.

Selon des rapports d'actualités, le 11 novembre 2020, Liu Jie, secrétaire général par intérim de l'Association chinoise de l'industrie de la peinture, a déclaré qu'entre janvier et septembre 2020, la production de peinture en Chine avait atteint 17 535 900 tonnes, en baisse de 1,5 % par rapport aux 17 798 700 tonnes de la même période l'année dernière ; à la fin septembre de cette année, la plupart des entreprises avaient dépassé la production de la même période de l'année dernière de 10 % à 18 %. Les nœuds de réchauffement rapide du marché en aval se situent essentiellement au cours de la période de jonction du deuxième et du troisième trimestre, mais également dans la période post-stabilisation de la prévention et du contrôle de l'épidémie en Chine, l'effet sur le marché ayant un impact sur l'industrie des revêtements, à la fin septembre, la production globale de l'industrie et les bénéfices ont essentiellement rattrapé ceux de la même période de l'année dernière, les revenus d'exploitation principaux ayant rebondi relativement lentement. Dans l'ensemble, la production et l'exploitation de l'industrie à la fin de 2020 devraient être comparables à celles de la même période l'année dernière.

6.Prévisions du marché ultérieur

Avec le contrôle de l'épidémie, la demande intérieure et étrangère de dioxyde de titane a également repris, la demande du marché du dioxyde de titane en 2021 connaîtra une certaine amélioration ; l'offre de minerai de titane est tendue, les prix resteront élevés, on s'attend à ce qu'en 2021, le prix du dioxyde de titane rutile en Chine se situe dans une fourchette de 15 500 à 18 000 yuans / tonne.